如何高效填写企业所得税季度预缴纳税申报表

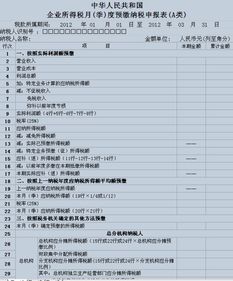

企业所得税季度预缴纳税申报表填写指南

企业所得税季度预缴纳税申报表是企业在每个季度结束时,向税务机关申报并预缴所得税的重要文件。准确填写这份申报表不仅能确保企业合规纳税,还能避免因填写错误导致的税务风险和罚款。以下是一份详细的指南,帮助企业和财务人员正确填写企业所得税季度预缴纳税申报表。

一、申报表适用范围及基本要求

企业所得税季度预缴纳税申报表(A类)适用于实行查账征收企业所得税的居民企业纳税人,包括在中国境内设立机构的非居民纳税人。执行《跨地区经营汇总纳税企业所得税征收管理办法》的跨地区经营汇总纳税企业的分支机构,除预缴纳税申报时填报外,在年度纳税申报时也需填报本表。申报表必须按照税务机关的规定格式和要求进行填写,确保数据的准确性和完整性。

二、表头项目填写说明

1. 税款所属期间:

正常经营的纳税人,填报税款所属期月(季)度第一日至税款所属期月(季)度最后一日。

年度中间开业的纳税人,在首次月(季)度预缴纳税申报时,填报开始经营之日至税款所属月(季)度最后一日,以后月(季)度预缴纳税申报时按照正常情况填报。

年度中间终止经营活动的纳税人,在终止经营活动当期纳税申报时,填报税款所属期月(季)度第一日至终止经营活动之日,以后月(季)度预缴纳税申报时不再填报。

2. 纳税人识别号(统一社会信用代码):填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

3. 纳税人名称:填报营业执照、税务登记证等证件载明的纳税人全称。

三、优惠及附报事项信息填写说明

1. 从业人数:

按季度填报。按月申报的纳税人,在季度最后一个属期的月份填报。

企业类型为“跨地区经营汇总纳税企业分支机构”的,不填报此项目。

纳税人填报第一季度至税款所属季度各季度的季初、季末、季度平均从业人员的数量。

季度中间开业的纳税人,填报开业季度至税款所属季度各季度的季初、季末从业人员的数量,其中开业季度“季初”填报开业时从业人员的数量。

季度中间停止经营的纳税人,填报第一季度至停止经营季度各季度的季初、季末从业人员的数量,其中停止经营季度“季末”填报停止经营时从业人员的数量。

从业人数是指与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数之和。

汇总纳税企业总机构填报包括分支机构在内的所有从业人数。

2. 资产总额(万元):

必报项目。

纳税人填报第一季度至税款所属季度各季度的季初、季末、季度平均资产总额的金额。

季度中间开业的纳税人,填报开业季度至税款所属季度各季度的季初、季末资产总额的金额,其中开业季度“季初”填报开业时资产总额的金额。

季度中间停止经营的纳税人,填报第一季度至停止经营季度各季度的季初、季末资产总额的金额,其中停止经营季度“季末”填报停止经营时资产总额的金额。

“季度平均值”填报截至本税款所属期末资产总额金额的季度平均值,计算方法为:各季度平均值=(季初值+季末值)÷2,截至本税款所属期末季度平均值=截至本税款所属期末各季度平均值之和÷相应季度数。

年度中间开业或者终止经营活动的,以其实际经营期计算上述指标。

填报单位为人民币万元,保留小数点后2位。

3. 国家限制或禁止行业:

必报项目。

纳税人从事行业为国家限制或禁止行业的,选择“是”;其他选择“否”。

4. 小型微利企业:

必报项目。

本纳税年度截至本期末的从业人数季度平均值不超过300人、资产总额季度平均值不超过5000万元、本表“国家限制或禁止行业”选择“否”且本期本表第10行“实际利润额/按照上一纳税年度应纳税所得额平均额确定的应纳税所得额”不超过300万元的纳税人,选择“是”;否则选择“否”。

5. 附报事项:

纳税人根据《企业所得税申报事项目录》,发生符合税法相关规定的支持新型冠状病毒感染的肺炎疫情防控捐赠支出、扶贫捐赠支出、软件集成电路企业优惠政策适用类型等特定事项时,填报事项名称、该事项本年累计享受金额或选择享受优惠政策的有关信息。

同时发生多个事项,可以增加行次。

四、预缴税款计算填写说明

预缴税款计算部分是企业所得税季度预缴纳税申报表的核心内容,需要按照企业的预缴申报方式进行详细填写。

1. 预缴方式选择:

按照实际利润额预缴的纳税人,填报第1行至第16行。

按照上一纳税年度应纳税所得额平均额预缴的纳税人,填报第10、11、12、13、14、16行。

按照税务机关确定的其他方法预缴的纳税人,填报第16行。

2. 各行次具体填写:

第1行“营业收入”:填报纳税人截至本税款所属期末,按照国家统一会计制度规定核算的本年累计营业收入。

第2行“营业成本”:填报纳税人截至本税款所属期末,按照国家统一会计制度规定核算的本年累计营业成本(不包括期间费用)。

第3行“利润总额”:填报纳税人截至本税款所属期末,按照国家统一会计制度规定核算的本年累计利润总额。

第4行“特定业务计算的应纳税所得额”:从事房地产开发等特定业务的纳税人,填报按照税收规定计算的特定业务的应纳税所得额。

第5行“不征税收入”:填报纳税人已经计入本表“利润总额”行次但税收规定不征税收入的本年累计金额。

第6行“资产加速折旧、摊销(扣除)调减额”:填报资产税收上享受加速折旧、摊销优惠政策计算的折旧额、摊销额大于同期会计折旧额、摊销额期间发生纳税调减的本年累计金额。

第7行“免税收入、减计收入、加计扣除”:填报税收规定的免税收入、减计收入、加计扣除等优惠事项的具体名称和本年累计金额。

第8行“所得减免”:填报税收规定的所得减免优惠事项的名称和本年累计金额。

第9行“弥补以前年度亏损”:填写税前弥补的以前年度尚未弥补亏损的本年累计金额。

第10行“实际利润额/按照上一纳税年度应纳税所得额平均额确定的应纳税所得额”:根据具体预缴方式计算得出。

第11行“税率(25%)”:填报25%。

第12行“应纳所得税额”=第10行×第11行,且第12行≥0。

第13行“减免所得税额”:填报具体名称和累计金额。

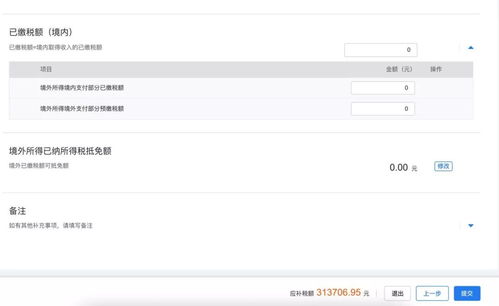

第14行“本年实际已缴纳所得税额”:为已在此前申报预缴企业所得税的本年累计金额。

第15行“特定业务预缴(征)所得税额”:不得小于本年上期申报的金额。

五、汇总纳税企业总分机构税款计算填写说明

对于跨地区经营汇总纳税企业,需要分别填报总机构和分支机构的税款计算情况。

1. 总机构填写:

填报第17至20行。

第17行“总机构本期分摊应补(退)所得税额”=第18行+第19行+第20行。

第18行“总机构分摊应补(退)所得税额”=第16行×总机构分摊比例。

第19行“财政集中分配应补(退)所得税额”=第16行×财政集中分配比例。

第20行“总机构具有主体生产经营职能的部门分摊所得税额”=第16行×全部分支机构分摊比例×职能部门分摊比例。

2. 分支机构填写:

填报第21、22行。

第21行“分支机构本期分摊比例”为总机构出具的本期《企业所得税汇总纳税分支机构所得税分配表》中列示的本分支机构的分配比例。

第22行“分支机构本期分摊应补(退)所得税额”为总机构出具的本期《企业所得税汇总纳税分支机构所得税分配表》中列示的本分支机构应分摊的所得税额。

通过上述详细的步骤和说明,企业和财务人员可以更加清晰地了解企业所得税季度预缴纳税申报表的填写方法和注意事项。确保填写内容的准确性和完整性,不仅能提高企业的税务合规性,还能避免因税务问题导致的风险和损失。希望这份指南能帮助您更好地完成企业所得税季度预缴纳税申报工作。

-

深圳汇算清缴申报全攻略资讯攻略11-12

深圳汇算清缴申报全攻略资讯攻略11-12 -

一键高效完成管家婆年结存,轻松管理财务资讯攻略11-16

一键高效完成管家婆年结存,轻松管理财务资讯攻略11-16 -

如何获取核酸预登记二维码?资讯攻略11-07

如何获取核酸预登记二维码?资讯攻略11-07 -

做账的具体流程是怎样的?资讯攻略11-18

做账的具体流程是怎样的?资讯攻略11-18 -

江苏银行企业网银自助缴费,轻松搞定企业电费!资讯攻略11-26

江苏银行企业网银自助缴费,轻松搞定企业电费!资讯攻略11-26 -

如何办理退税的具体流程是什么?资讯攻略11-19

如何办理退税的具体流程是什么?资讯攻略11-19